8-9 / 60

8-9 / 60

8

SG 11/2012

T R E N D S

E

in solides Umsatzplus von 3,6 Pro-

zent auf 4,736 Mrd. Euro haben

die Süßwarenanbieter im deutschen

Handel (Basis: LEH + Drogeriemärkte

+ Impuls + Tankstellen + Kauf- und

Warenhäuser) in den ersten vier

Monaten 2015 erzielt. Die Markt-

forscher von Nielsen bezifferten den

Preisanstieg in ihrem aktuellen Süß-

warenmonitor bis Kalenderwoche 18

mit durchschnittlich 3,3 Prozent. Das

Absatzvolumen lag mit 593.636 Ton-

nen nur um 0,3 Prozent über der

Vorjahresmenge.

Umsatzsteigerungen wiesen im

Zeitraum Januar bis einschließlich

April die Warenklassen Salzige Snacks

(+ 5,5%), Schokoladenwaren (+ 4,2%),

Gebäck (+ 1,9 %) und Zuckerwaren

(+ 1,4 %) auf. Innerhalb der umsatz-

stärkstenWarengruppe Schokoladen-

waren errechnete Nielsen ein Preis-

niveau über Vorjahreswert (+ 4,9 %).

Umsatzsteigerung in allen Warenklassen

Saisonprodukte, Schokoriegel und

Tafeln 100 Gramm trugen wesentlich

zu den höheren Erlösen bei. Das

Umsatzwachstum der Zuckerwaren

prägten insbesondere Frucht- und

Weingummi, Hustenbonbons und

Kaubonbons. Unter Vorjahreswert

bewegten sich Kaugummi, Lakritz,

Soft- und Karamellbonbons sowie

Osterartikel. Der Mengenrückgang

bei Zuckerwaren betrug 1,6 Prozent,

das Preisniveau stieg um 3,0 Prozent.

Innerhalb der Kategorie Salzige

Snacks legten viele Segmente zu,

zum Teil sogar zweistellig. In den

umsatzbedeutenden Segmenten er-

reichten Kartoffelchips, Edelnüsse

und Snackspezialitäten die höchsten

prozentualen Umsatzsteigerungen.

Das Preisniveau erhöhte sich hier um

1,7 Prozent. Bei Gebäck mussten

Sonstiges Gebäck ohne Schokolade,

Sonstiges Gebäck mit Schokolade

sowie Gebäck- undWaffelmischungen

Pack Umsatzrückgänge hinnehmen,

die durch die positive Entwicklung

von Sandwichgebäck, Waffeln mit

Schokolade, Waffeln ohne Schoko-

lade und Cookies kompensiert wurden.

Der Mengenzuwachs betrug 1,0 Pro-

zent, das Preisniveau war um 0,9 Pro-

zent höher als im Vorjahreszeitraum.

Beim Vergleich der Vertriebsschie-

nen kamen Drogeriemärkte beim

Süßwarenverkauf mit einem Plus

von 9,2 Prozent auf das stärkste

Umsatzwachstum, gefolgt von den

kleinen Verbrauchermärkten (+ 7,0 %)

und den kooperierenden Discountern

(+ 6,1 %). Unter dem Soll bewegten

sich nur die kleinen Supermärkte mit

einem Rückgang um 8,2 Prozent. Der

Anteil des Promotion-Umsatzes an den

Gesamtverkäufen erhöhte sich um

0,7 Prozentpunkte auf 25,3 Prozent.

•

www.nielsen.com/deSG 7 5

T

he confectionery business in

Germany experienced a solid

sales boost of 3.6% up to € 4.736 bn

in the first four months of 2015 (basis:

food retailers + drug stores + impulse

channel + gas station shops + depart-

ment stores). The market researchers

at Nielsen quoted the average price

increase in their latest confectionery

monitor up to the 18th calendar week

of 2015 at 3.3%. Sales volume was

only 0.3% higher than last year at

593,636 tonnes.

Sales increases from January

through April were noted in the prod-

uct groups of salty snacks (+ 5.5%),

chocolate products (+ 4.2%), fine

Nielsen: sales increases in all product groups

baked goods (+ 1.9%) and sugar

confectionery (+ 1.4%). Chocolate

products, the strongest selling prod-

uct group, attained a price level

exceeding the previous year‘s value

(+ 4.9%) according to Nielsen. Sea-

sonal products, chocolate bars and

100 g bars contributed significantly to

the increased revenues. Sugar confec-

tionery sales growth was driven in

particular by fruit and wine gums,

cough lozenges and chewy candies.

Numerous segments within the salty

snacks category enjoyed increases,

some even reaching double-digits. In

the most important sales segments

it was potato chips, premium nuts and

snack specialties which achieved the

highest percentage sales increases.

Among fine baked goods sandwich

baked goods, wafers with chocolate,

wafers without chocolate, cookies

and butter cookies experienced a

positive development.

In the comparison of distribution

channels, drug stores achieved the

greatest sales growth with an increase

of 9.2% followed by small consumer

markets (+ 7.0 %) and the so-called

cooperating discounters (+ 6.1 %).

Only small supermarkets remained

below target with an 8.2% decline in

confectionery sales.

•

www.nielsen.comCopyright©2012TheNielsenCompany.Confidential andproprietary.

22

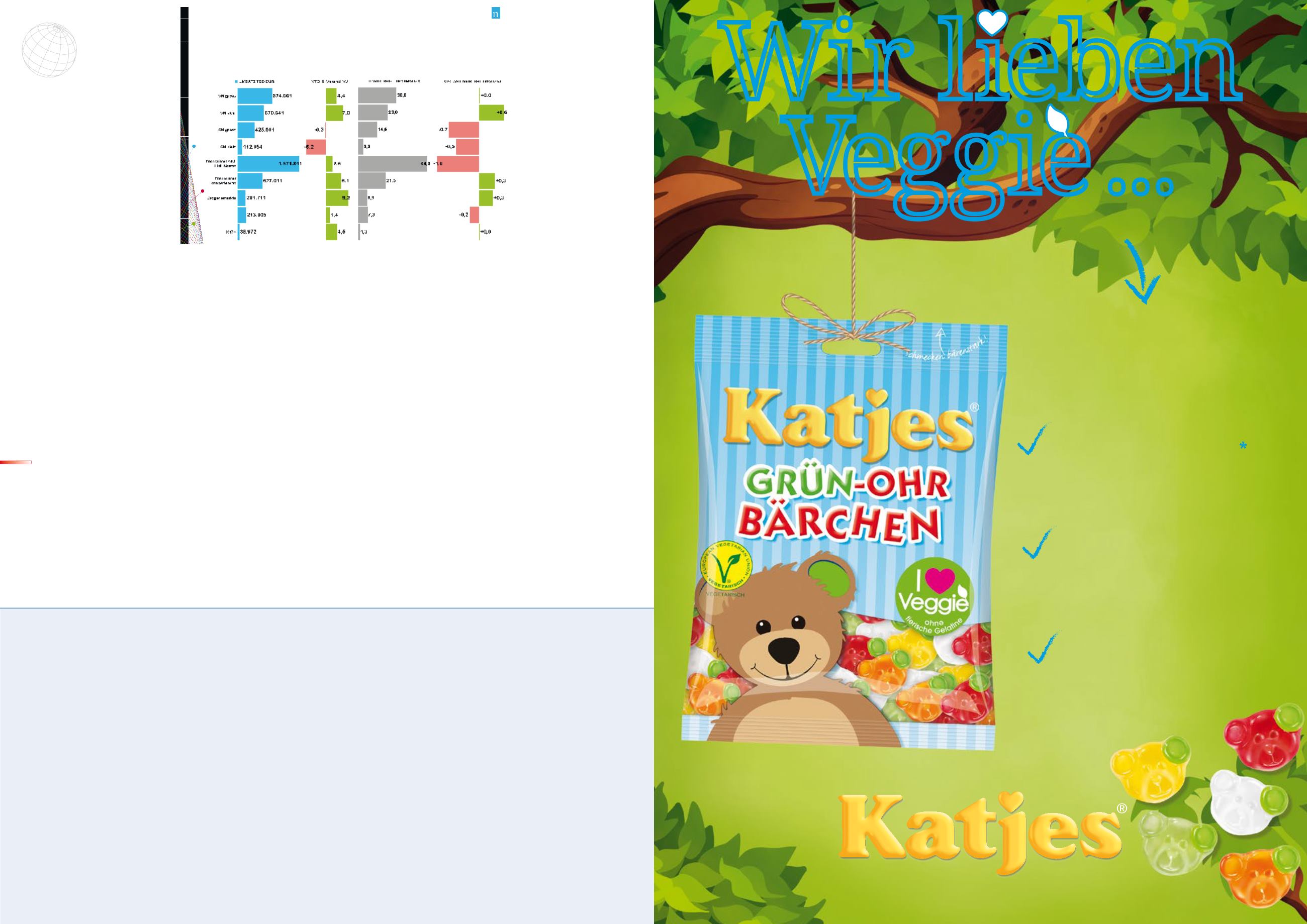

Wie ist die Positionierung einzelner Key player im Markt?

SÜSSWAREN

- YTD - Berichtsperiode bis: W 2015 18 - Marktbedeutung gemessen an: LEH+DM+Impuls+Tank.+KWH

LEH+DM+Impuls+Tank.+KWH

4.735.768

VERÄNDERUNG

3,6 %

Entwicklung der Vertriebsschienen

IMP+T

...42 Millionen

Flexitarier und

Vegetarier

*

auch!

Sie machen bereits

2/3 der Frauen aus

und entscheiden

am POS!

Sie sind eine attraktive

und kaufkräftige

Zielgruppe.

Tendenz steigend!

Sie lieben unseren

Veggie Fruchtgummi-

Topseller Grün-Ohr

Bärchen!

Veggie-Produkte, die begeistern!

* vgl. Forsa Umfrage des VEBU aus 2011

Veggie...